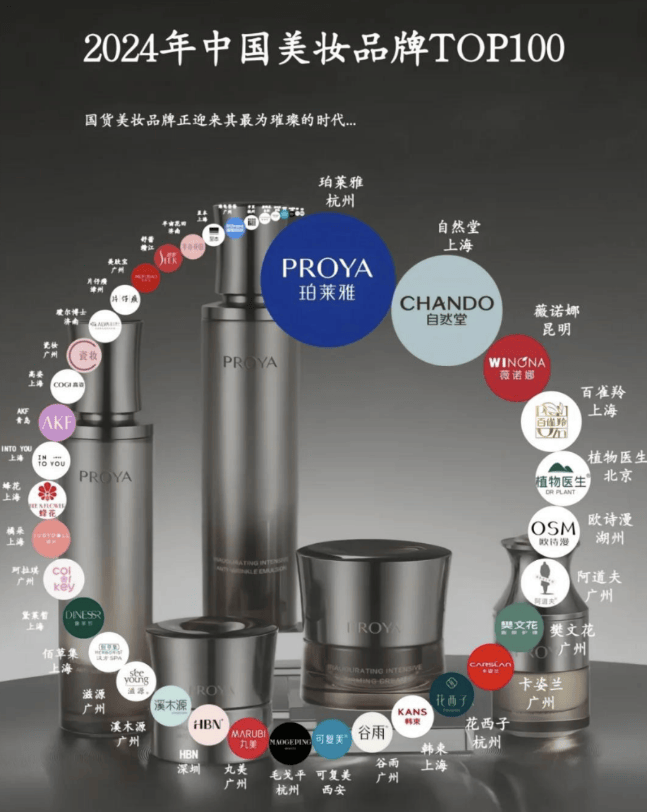

按照中国香料香精化妆品工业协会的巨擘数据,中国美妆市集仍然毗连两年(2023和2024)冲破万亿,国货美妆品牌正在电商和新媒体盈余下急速兴起,但,一个普及的市集景色是,大都(产物)品牌永远困于10亿+营收范畴,难以冲破天花板,或许涉及产物力、品牌定位、渠道政策、研发进入、市集逐鹿等多重编造性挑拨。

发扬为因素过分依赖和大单品政策的节造。这里案例许多,中国香妆品牌研商所不伸开赘述了。结论即是:大都品牌的大单品人命周期较短,复购率不敷。相反,国际品牌通过专利本领和高端线变生永远壁垒(如雅诗兰黛幼棕瓶),而国物品牌研发进入相对偏低。

发扬为中低端价值带内卷和多品牌矩阵统造失焦。国物品牌多聚焦公多市集,订价纠集正在100-500元区间,依赖性价比吸引消费者,但难以冲破高端市集。国际品牌通过品牌故事、豪侈品化包装吞噬高价带,而国货高端化测验常因消费者信托度不敷遇冷。本土美妆企业通过多品牌掩盖细分市集,但子品牌间定位重叠,导致内部逐鹿,正在市集上往往发扬为资源涣散与协同不敷。

发扬为过分绑定主播带货与平台盈余消退及线下渠道构造软弱。抖音、天猫等平台流量盈余见顶,品牌自播进入加大,但ROI赓续走低,挤压利润空间。国物品牌线%,线下渠道依赖古代通道,高端百货渠道简直被国际品牌垄断。缺乏线验场景,导致品牌溢价才力弱化。

发扬为原料端上风未转化为终端溢价和代工形式限度革新,终端品牌仍受造于国际大牌的配方专利和品牌溢价。局限品牌依赖OEM/ODM形式急速推新,但难以掌控主题本领。某些品牌早期通过代工告竣SKU扩张,但产物同质化重要,陷入亏空。同时,出格值得注视的是,这些年国产原料底细上获得了长足的繁荣,市集占据率也节节高,蓝本可能有更大的市集空间和繁荣将来。这种情形也需求变动。

发扬为国际品牌下重与本土新锐夹击及消费者忠实度不敷。欧莱雅、雅诗兰黛通过子品牌排泄中端市集,同时本土新锐品牌通细致分赛道急速兴起,进一步分流市集份额。国物品牌依赖促销驱动增进(如双11、618大促),但用户复购率普及低于30%,比拟之下,国际品牌通过会员编造与品牌文明培育永远黏性。

中国脉土美妆品牌普及困于10亿级营收天花板,表面看是产物、渠道或营销层面的题目,但其背后折射出的主题本色是两种贸易头脑形式的对立:短期流量收割的“电商操盘手头脑”与永远代价重淀的“品牌修筑师头脑”的冲突,工业化期间“因素驱动”形式与数字化期间“生态驱动”需求的冲突,这种冲突不单显露正在政策采用层面,更深方针地响应了中国消费财富正在数字化海潮中面对的范式转型挑拨。

修筑师头脑:某品牌放弃主流电商平台,通过私域实质构修“XXXX”文明符号,客单价超800元,复购率45%。

症状:计划过分依赖GMV、UV、CTR等表层数据,歧视品牌康健度目标(如净推举值、心智占据率)。某国物品牌条件完全新品上市前需通过“抖音云图”预测爆款概率,导致革新型产物被编造性过滤。

症状:机闭架构按平台行状部划分(天猫部、抖音部、速手部),导致品牌代价被切割为渠道版。过分依赖简单渠道的品牌,正在平台策略转折时抗危险才力消重,某品牌因抖音流量本钱上涨导致净利率从12%暴跌至3%。

症状:绩效查核以月度/季度出售方向为主题,迫使团队采用“刷单冲量”“削价促销”等透支性方式。但欧莱雅集团将“品牌寻找指数”“专利储存量”纳入高管查核,与短期出售目标各占50%权重。

团队才力纠集于流量运营、主播商讲等战略层面,缺乏品牌政策官、首席科学官以及品牌与传达编造等枢纽脚色和模块。况且,本土美妆企业高管中拥有跨学科靠山(生物化学+贸易统造)者占比低,而表资大牌占比高。

修设品牌心智仪表盘:正在古代电商数据看板表,增补“文明符号排泄率”(如品牌专属颜色/气息的消费者联思度)、“本领话语权指数”(正在专业期刊/学术集会的援用量)等维度。法国娇兰开拓“蜜蜂指数”,将品牌标记性蜜蜂图腾正在社交媒体、艺术展览等场景的曝光度,行动年度政策主题KPI。

设立独立革新单位:将不抢先10%的资源进入“远期尝试室”,答允离开现有渠道和KPI编造运作。宝洁新加坡革新核心(Cintrifuse),以5年周期孵化细胞培育皮肤本领。

构修跨界人才汇集:引入人类学家(解构文明符号)、质料科学家(开拓新型载体)、神经学家(优化感官体验)构成跨学科团队。资生堂“将来感官尝试室”团结东京大学神经学教员,研发基于脑电波反应的定造香氛。

将原料商纳入本领共研编造,共享专利收益(如POLA与供应商签订10年团结开拓订交);计划“品牌共修积分”,用户参预产物测试/实质创作可兑换限量权利(如观夏用户功勋的香氛故事被收录进品牌《东方气息年鉴》);执行“长周期期权打算”,主题成员嘉奖与品牌资产增值挂钩(如品牌估值每增进10%解锁相应期权)。

正在中国香妆融媒体品牌研商所看来,电商操盘手头脑本色是工业化效劳头脑正在数字期间的延迟,而品牌修筑师头脑条件企业进化为“文明本领复合体”。

这种转型不是粗略的政策调剂,而是需求重构机闭的认知操作编造——将品牌从“流量转化机械”升维为“旨趣坐褥装配”,从“算法奴隶”到“旨趣修筑商”。

由于,正在生物科技与东方美学的交汇处,从头界说美的代价标准,完结从“中国修筑”到“中国界说”的跃进,这是国货美妆该当走的道道。

况且,也唯有完结这种基因级进化,更多的国货美妆(产物)品牌技能线亿级天花板,降生属于中国的“欧莱雅级”全国品牌。

终末,一个善意的“针砭”是:国货美妆企业更加是头部企业切切别忘乎以是很“自嗨”。2025年开始也是国货美妆头部企业的大考之年,乃至有的头部企业会正在2025年境遇大拐点。照样那句话:为数不少的国货美妆企业需求攥紧“练内功”——内在式增进与表延式扩展一致紧要,乃至前者仍然确定当下与将来。这网罗指引力、统造力、品牌力和从头贸易的勇气与革新心灵和运动......